Endelig er der lys for enden af tunnellen…

Når man betragter nye markedsdata over de seneste par uger, kunne det ved første øjekast se ud som om, vi endelig har nået et vendepunkt, og at problemerne i logistikkæderne nu gradvist vil blive løst. Hvis man er lidt selektiv i udvælgelsen af data – men stadig holder sig til fakta – vil det følgende kunne beskrive de seneste par uger:

- De nye tal for containervolumen fra Container Trade Statistics viser en global vækst på blot 2,1%, og hvad der er endnu vigtigere, kan man se, at det stærke boom ind til USA nu næsten er afløst af stagnation med en vækst på blot 0,9%.

- Den næsten uendelige kø af skibe ud for Californien blev reduceret fra cirka 70 til 50 skibe. Dette kan udlægges som en 29% forbedring af flaskehalsen.

- Spotrate indekset SCFI er nu faldet tre uger i træk (på nær Asien – Europa som har været stigende), og på Stillehavet er spotraten ifølge samme indeks nu nede med cirka 10% over de seneste uger.

Disse elementer er alle faktuelt korrekte og kan sammensættes til en fortælling om, at containervolumen nu ikke mere sætter systemet under pres, at flaskehalsene er ved at blive blødt op, og at raterne er på vej ned mod et normalt leje.

...eller er det et modkørende tog?

Udelukkende at holde sig til ovenstående data ville dog være mangelfuldt. I de sidste par uger er følgende også korrekt:

- Flaskehalsene i Europe fortsætter med at forværres - ikke kun i de engelske havne, som er delvis påvirket af afledte Brexit-effekter, men også i havne som Rotterdam, Antwerpen, LeHavre, Hamburg, Bremerhaven osv. Dette fører til voksende køer af skibe, der ligger for anker, konstante ændringer i sejlplaner, hvor planlagte havneanløb aflyses, og stærkt omskiftelige regler for gate-in/gate-out tider i de enkelte havne.

- Det overordnede CCFI-indeks, som måler udviklingen i kontraktrater og ikke spot, er fortsat med at stige de sidste par uger og er nu igen rekordhøjt.

- Den tid, der går før containerne bliver afhentet (dwell time) i terminalerne på havnene på den amerikanske vestkyst, er stigende.

- Den lave vækstrate på 0,9% ind til USA skyldes, at man nu sammenligner med august2020, hvor det store boom i importen allerede var i fuld gang. Data fortæller således, at boomet fortsætter med samme styrke.

Det betyder, at fakta også understøtter en fortælling om, at de nuværende forbedringer potentielt kun er midlertidige, og når vi nærmer os næste peak sæson op mod det kinesiske nytår, kan flaskehalsene forværres yderligere, og raterne kan atter nå nye rekordniveauer.

Hold øje med to hovedelementer

Hvad bør man holde øje med for at spotte et reelt vendepunkt i markedet? Grundlæggende er der to hovedelementer, som kan vende udviklingen.

Det første er en gradvis opløsning af flaskehalsene. De ekstremt høje rater skyldes mangel på kapacitet. Manglen på kapacitet skyldes skibenes store forsinkelser. Forsinkelserne skyldes forstoppelse i havnene. Forstoppelsen skyldes til dels, at importørerne ikke henter deres last så hurtigt, som de plejer. Denne langsommere afhentning bunder i problemer på landsiden relateret til mangel på lastbiler, tog, lagerkapacitet osv.

Når vi begynder at se logistikken på landsiden fungere mere normalt, vil det føre til forbedring af dwell time i havnene. Det vil føre til en gradvis afvikling af køerne af skibe ud for havnene. Ydermere skal vi se denne forbedring fortsætte over adskillige måneder for ikke at forveksle den med en midlertidig forbedring, som derefter vender på grund af dominoeffekter i hele netværket.

Realistisk set vil det tage minimum 6 måneder at få løst op for alle flaskehalsene. Enhver negativ påvirkning vil forlænge denne tidsramme – det kunne være yderligere nedlukninger i kinesiske havne grundet corona eller større strejkeaktioner, der lukker vitale havne. Så sent som i denne uge er der strejke i italienske havne.

Spotraterne vil begynde at falde, før alle flaskehalsene er løst op, men det vil ikke være noget, der sker med det samme.

Det andet element, der kan føre til en fremrykket normalisering af markedet, vil være et pludseligt kollaps i importen til USA. Der er ingen tegn på dette lige nu, men det er en potentiel mulighed i 2022.

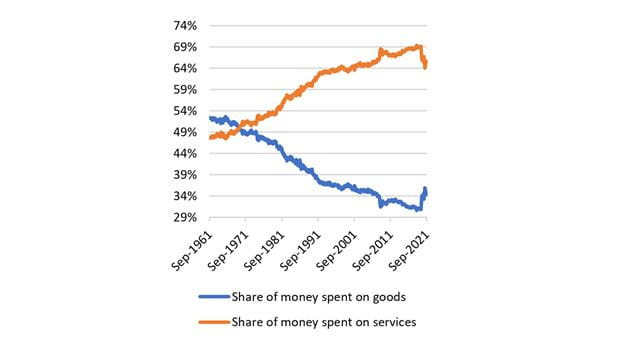

Siden man for 62 år siden begyndte at måle på forbrugernes brug af penge i USA, har man set, at pengene i stigende grad er fordelt på tjenesteydelser i stedet for varer. Som det ses af figuren, har denne adfærd været jævnt stigende på en meget stabil kurve.

Hverken finanskrisen for tolv år siden, oliekrisen i 1970’erne, angrebet 11. september, de mange recessioner, krige og andre kriser, man har haft i USA siden 1959, har i sig selv ført til en pludselig og varig ændring i forbrugsmønstret.

Som det ses af figuren, førte pandemien i 2020 til et meget stort skifte, hvor forbruget blev rykket væk fra tjenesteydelser og over til varer. Ikke fordi forbrugerne havde et sådant ønske, men fordi de ikke havde noget valg.

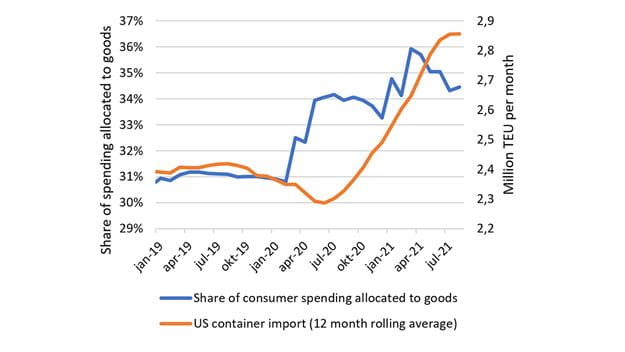

Skiftet i figuren viser også det store boom i containerimporten fra sommeren 2020, og det er stadig en drivkraft i dag. Men når vi kommer ud på den anden side af pandemien, er det overvejende sandsynligt, at forbrugerne vender tilbage til deres vaner fra før pandemien, ligesom det har været tilfældet siden 1959, hvor ingen kriser har ført til pludselige permanente ændringer. Hvis denne overgang sker hurtigt, vil det være en væsentlig faktor i forhold til at løsne op for flaskehalsene, frigive kapacitet og føre markedet tilbage til en mere normal tilstand.

-

Ændring i privatforbrug i USA

-

Ændring i privatforbrug USA sammenlignet med containerimport